让不懂建站的用户快速建站,让会建站的提高建站效率!

|

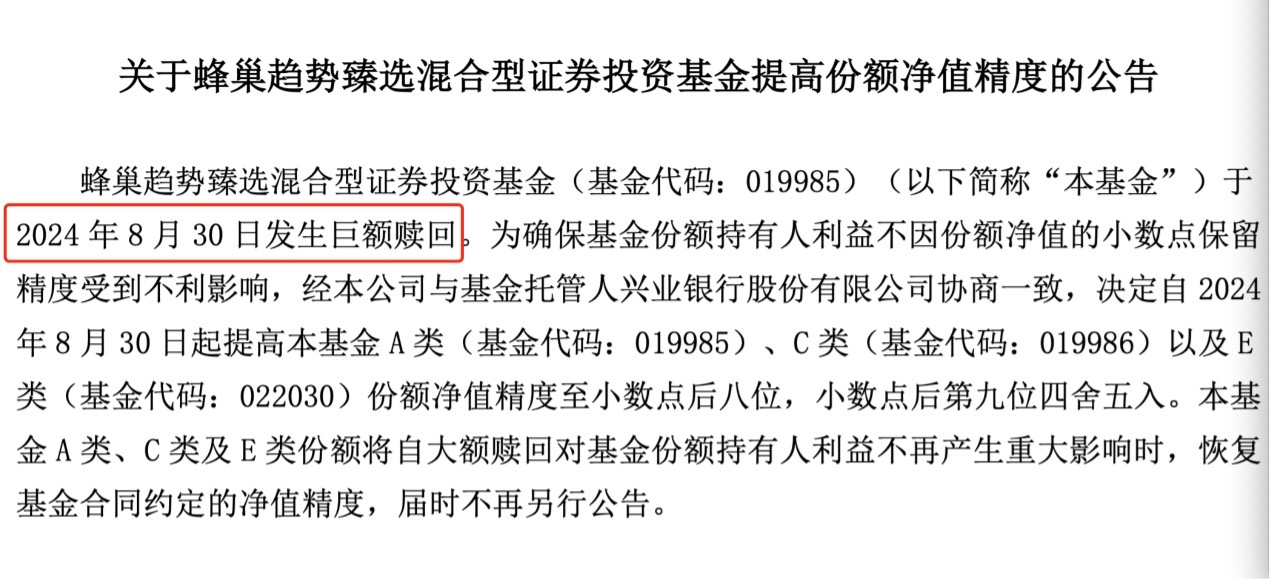

蜂巢基金旗下一权益产品的提高净值公告,成为个人系公募权益基金发行的一个缩影。 9月2日,蜂巢基金发布公告称,旗下蜂巢趋势臻选混合于8月30日发生巨额赎回。为确保基金份额持有人利益不因份额净值的小数点保留精度受到不利影响,经公司与基金托管人兴业银行股份有限公司协商一致,决定自8月30日起提高本基金A类、C类以及E类份额净值精度至小数点后八位,小数点后第九位四舍五入。

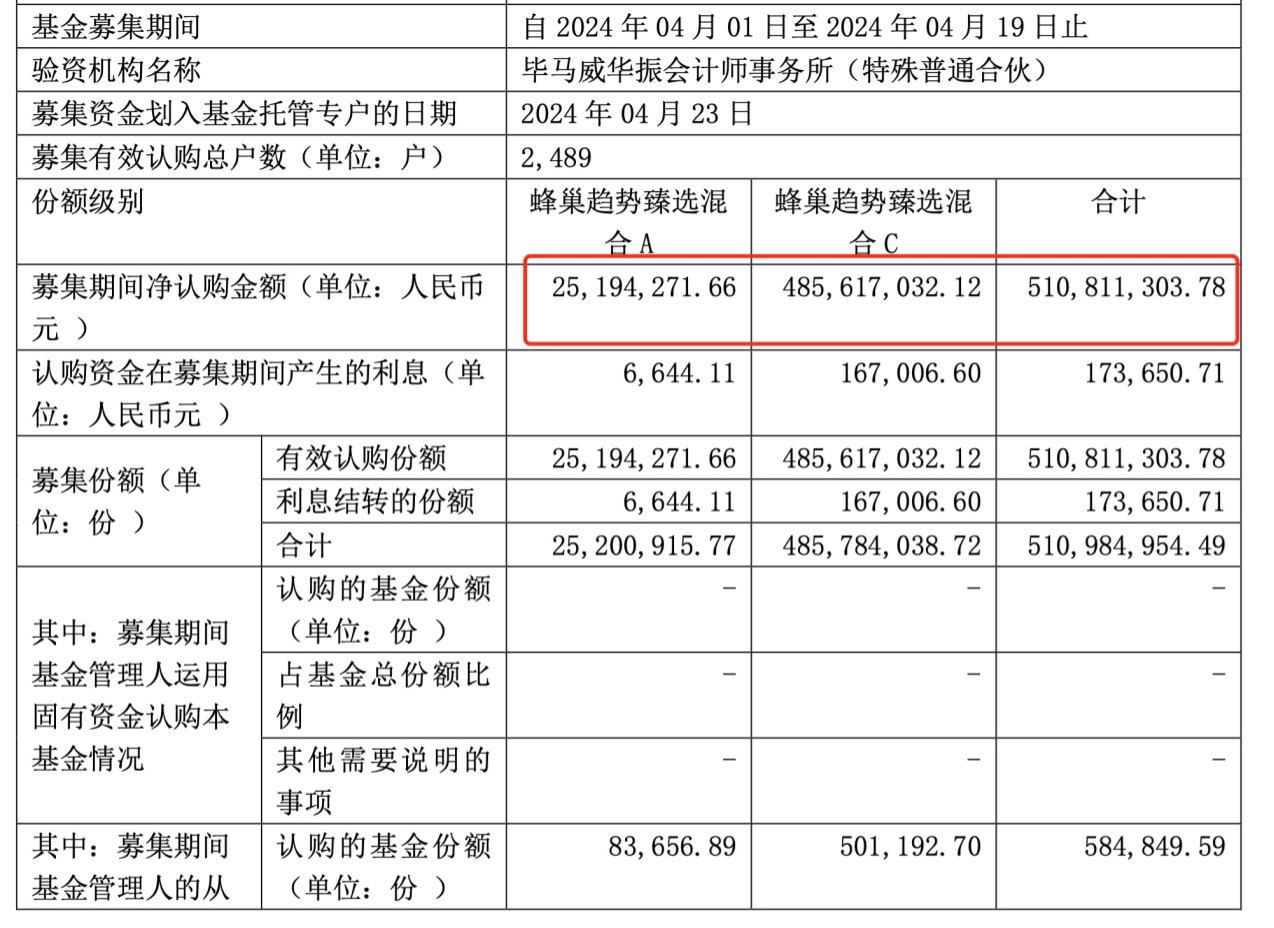

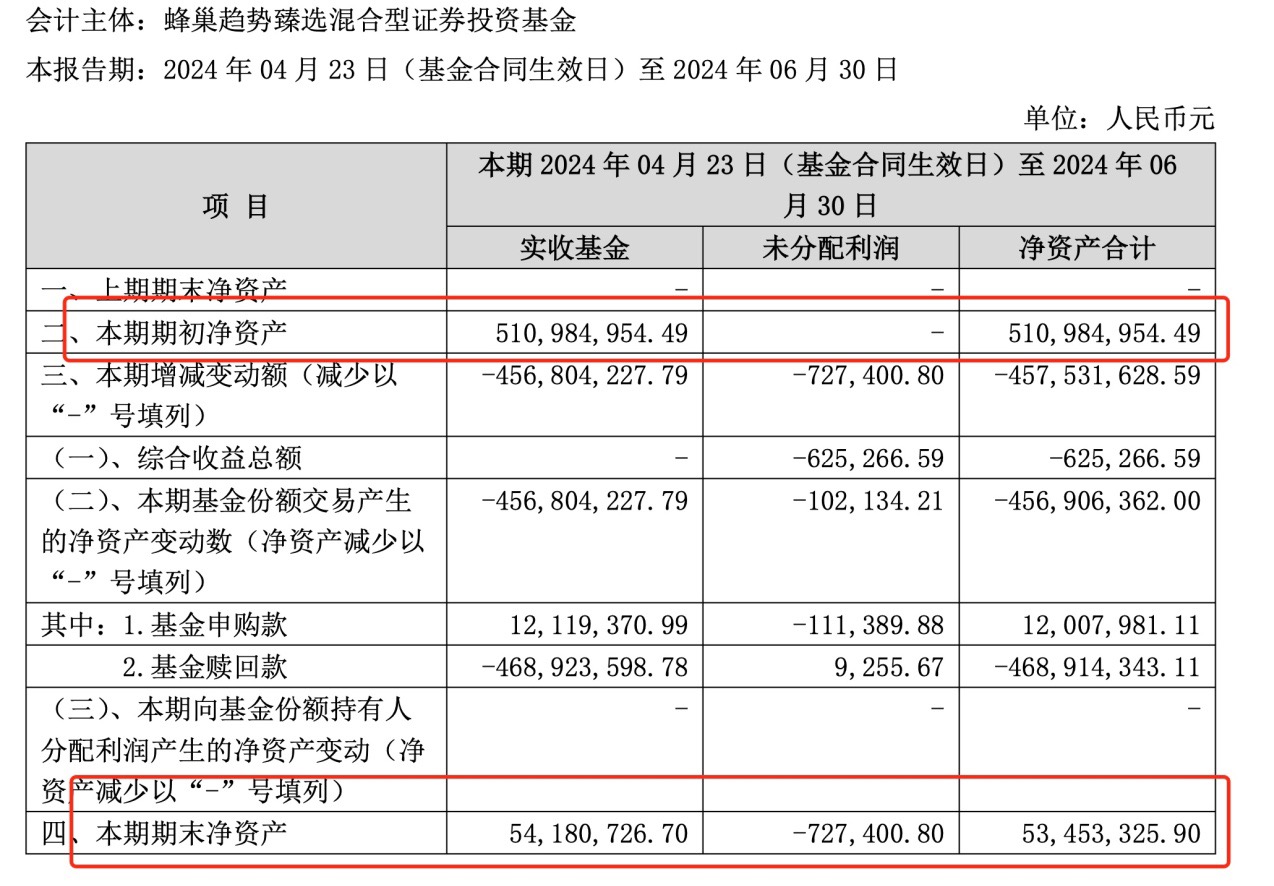

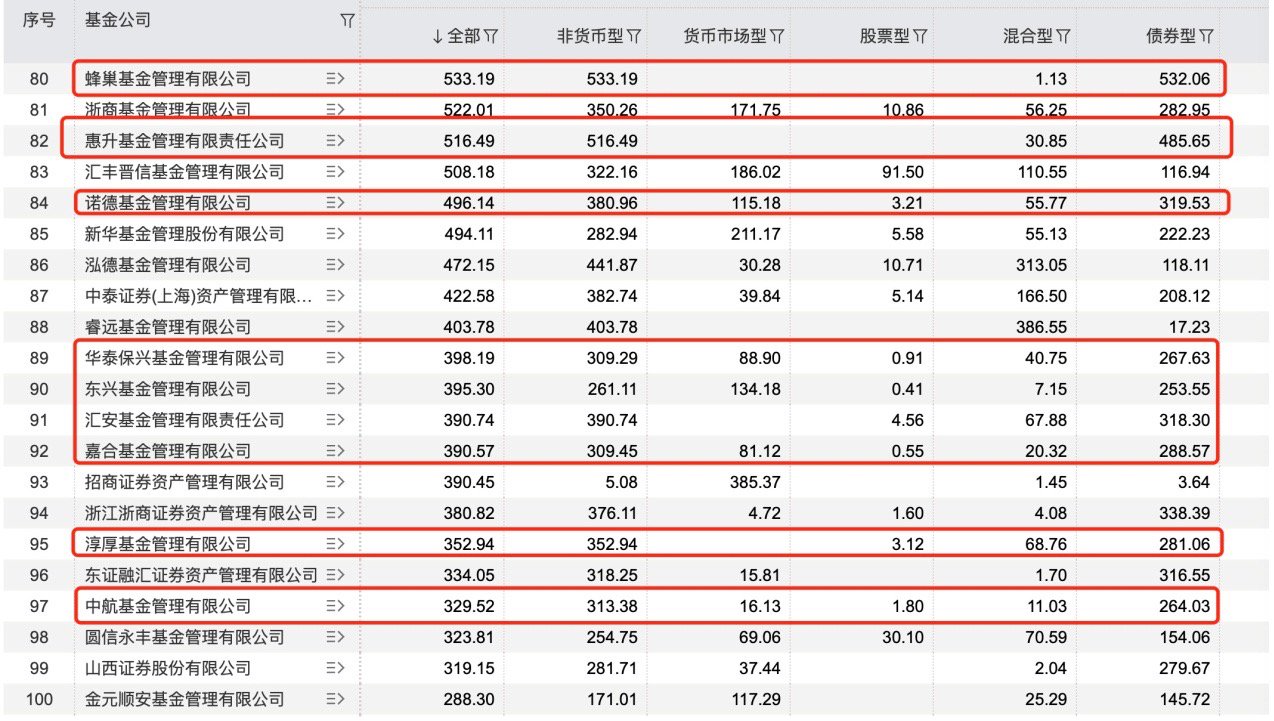

蜂巢趋势臻选混合此次公告有两点引发关注: 一是按照惯例,因机构定制等原因,债基出现大额赎回的状况比较多,权益类基金并不常见; 二是A、C、E份额基金同时提高基金净值精度,或为均有赎回情况,这一点也和常规的赎回有所不同。 综合公告来看,蜂巢趋势臻选混合在今年4月23日成立,成立规模为5.1亿元,到6月末净资产规模仅剩5345万,不到两个月,规模缩水近9成,如今再次遭遇大额赎回,或将沦为迷你基金,这只基金到底发生了什么? 成立仅两个月规模缩水9成 作为个人系公募,蜂巢基金近年来凭借在债基上的突围,管理规模增长迅速,截至今年二季度末,公司管理规模为533.19亿元,在公募管理规模中排名第80。和多数个人系公募一样,没有明星基金经理或者较强的投研平台,蜂巢基金的权益基金规模并不占优,今年二季度混合型基金规模仅为1.13亿元,偏股混合型产品仅蜂巢先进制造、蜂巢趋势臻选2只,其余全为债券型基金。 不过,这为数不多的权益基金规模或将进一步缩水。 蜂巢趋势臻选公告显示,该基金A、C、E份额因大额赎回而提高基金净值精度。值得注意的是,蜂巢趋势臻选E份额在今年8月19日才增设,目前还没有披露规模数据。 不过从A、C份额的减少来看,这只基金也属于被“闪电”赎回的类型。成立于4月23日,成立伊始,获得5.11亿元的净认购,这一数据在当前主动权益遇冷的背景下,已经是非常亮眼。与此同时,有效认购户数仅2489户,一定程度上反应出投资者结构不够健康。

不过,好景不长,到了6月末,公司披露二季报显示,该基金合计总资产仅剩5345万,一个多月的时间,基金资产规模缩水近9成。 另据蜂巢趋势臻选中报披露显示,该基金在资产配置方面,截至二季度末,基金持有股票总市值为2475.59万元,占基金净值比例为44.83%;持有现金2921.89万元,占基金净值比例为52.91%。 这也就意味着,基金还没来得及建仓,已经被大额赎回。对此,有业内人士指出,这其中或有“帮忙资金”保成立,在上市后火速撤退。基金经理仅建仓2475.59万元的原因是策略考虑,还是要应对赎回需要保持较高的流动性,还不得而知。

从申赎变动来看,蜂巢趋势臻选赎回主要集中在C份额,该份额在4月23日成立之初有4.86亿元,到今年二季度末,资产规模仅剩3753万元。

到了今年8月19日,蜂巢趋势臻选增设E份额,到了8月29日调整了E份额的费用,即增加了持有7到30天之间的赎回费率,为0.5%,到了8月30日,基金遭遇大额赎回。 在业内看来,中小基金公司没有较好的贝塔行情,加上基金经理考虑平台稳定性会自动忽略中小基金公司,投研团队搭建较难。“中小基金公司在权益产品上突围,无非是两条路,一是剑走偏锋,选择赛道;二是先通过发起式、或者帮忙资金保成立,再去持营。”上述业内人士指出,这两种路径,在缺乏行业贝塔的背景下,实操起来举步维艰。 转向债基的中小基金公司 个人系等中小基金公司缺乏机构股东方的支持,天然处于渠道劣势,如果没有市场号召力的核心人物,或者业绩不够优秀,处境原本艰难。而这些基金公司成立时间点并不算好,因此,将债基作为重点发力产品几乎成了多数中小基金公司的必然选择。选取管理规模在80到100名的基金公司来观察,可以发现,包括蜂巢、惠升、诺德、东兴、汇安、嘉合、淳厚以及中航等基金公司中债基占比高企。 某中小公募人士表示,债基需要两个渠道禀赋,一个是机构资源深厚,如果股东方有资源禀赋加持,从蜂巢高管的履历来看,总经理陈世涌是前兴业银行金融市场条线的负责人,其产品也多数选择兴业银行作为托管方;另一个是电商渠道,以东兴基金为例,旗下网红债基在电商渠道备受拥趸。

“但不是所有债基都能复制东兴基金在电商渠道上的成功。”上述业内人士指出,综合来看,多数中小公募经历了先天不足与后天市场环境变化的双重挤压: 一是错过时代的红利。在公募行业规模增速最快的阶段,这些次新基金公司刚刚拿下准生证,错失或者仅仅赶上红利期的尾巴; 二是缺乏人才,在整个行业向平台化转型的过程中,次新基金公司也无法进行大而全的布局; 三是还将继续错过ETF的机遇,无资源可“卷”,只能再次缺席; 四是没有新批货币基金保规模,次新基金公司只能在权益基金和债基赛道竞争,权益面较难吸引优秀的基金经理加入; 五是在监管出手降温债基后,股债配比发行的要求再次收紧,近一个月以来,债基获批寥寥。未来债券市场调整,监管对久期的压降、对信用风险下沉的收缩,也将成为债基难以获取超额的变量; 六是通道业务被压降,这也将是被整顿的方向。关于“取消银行投资债基相关免税优惠制度”的传言汹涌,尽管监管已经明确辟谣,但业内仍认为这将是趋势,进一步压缩中小基金的AUM; 七是渠道合作的头部集中化,银行自营等白名单在持续压缩,尾部公司机会更少。 在业内看来,未来,中小基金公司运营成本不降,但是营收可能会更少,因此盈利的希望更加渺茫,近年来几家中小基金公司股权流拍也是侧面印证。“公募基金持有人覆盖范围广,部分个人系公募股权纷争不断,公司治理、合规风控存在瑕疵等,无疑也让市场对中小基金公司多了一份谨慎。”有业内人士表示。 (文章来源:财联社)  海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:石秀珍 SF183北京正俊科技有限公司 |

开奖总结:枚举三第2024338期开奖号码为:155。奖号类型为:组三,大小类型为:小大大北京正俊科技有限公司,奇偶类型为:奇奇奇,包含重号:1。 大小分析:枚...

中国自动驾驶科技公司文远知行正在寻求通过美国IPO和私募筹资不超过4.4亿美元北京正俊科技有限公司。 根据上周五呈交美国证券交易委员会的文档,这家总部位于广州的...

8月26日,从技术上来看,美指上周五上涨在101.55之下遇阻,下跌在100.60之上受到支持,意味着美元短线下跌后有可能保持上涨的走势。如果美指今天下跌在10...

专题:中信建投证券实习生开保时捷泄漏IPO材料 来源中信建投之窗 近日,某高校学生王某某在中信建投证券研学期间拍摄视频引发社会关注,公司高度重视,第一时间成立工...

好意思联储理事鲍曼(Michelle Bowman)周五示意,好意思联储在招架通胀的宣战中,尚未到宣晓示捷的时候。鲍曼在周三的好意思联储会议上对降息50个基点的...